ผ่านมา 1 ไตรมาส (วันที่เขียน 6 เมษายน 2024) เมื่อปลายปีที่แล้ว 2023 ทุกคนน่าจะเห็นดอกเบี้ยที่ได้รับแล้ว เศร้าไหม เศร้าแหล่ะเน่อะ 5555+ เป็นยุคที่ดอกเบี้ยธนาคารเงินฝากต่ำเตี้ยเรี่ยดินจริงๆ

การที่จะเก็บเงินไว้ใช้ในยามฉุกเฉินนั้น เก็บไว้ที่ออมทรัพย์ปกติก็ดีแล้วระดับนึง จะดีกว่าไหมถ้ามีเครื่องมือคล้ายกันแต่ยังได้มากกว่า ผมอยากแบ่งปันไอเดียที่ผมใช้เองครับ ไม่ได้ค่าโฆษณาใดๆ ทั้งสิ้น

การเก็บเงินฉุกเฉิน คำว่า ฉุกเฉิน นั้นคือ ฉุกเฉินจริงๆนะ ไม่ต้องบอกเลยนะว่า ของมันต้องมีก็ฉุกเฉิน 555+ สำหรับผมแล้วฉุกเฉิน คือ ตกงาน เกิดอุบัติเหตุต้องใช้เงิน เจ็บป่วย ซ่อมบ้าน เป็นต้น

เนื้อหามีอะไรบ้าง

- เอาล่ะมาลองยกตัวอย่างกันให้ดูดีกว่า

- แนะนำไอเดีย+เครื่องมือ

- ข้อดีของเงินฝากออมทรัพย์ดิจิทัล

- สรุปทั้ง 3 ธนาคาร

- ถ้าลองฝากที่เดียวเลย สำหรับคนขี้เกียจสมัครหลายๆ ธนาคาร

- แจกไฟล์

แล้วต้องเก็บยังไงเท่าไหร่บ้าง เก็บ 30,000 บาท พอไหม เอาล่ะ !! เก็บความสงสัยไว้ก่อน คุณผู้อ่านอาจจะได้ยินแล้วว่า ต้องเก็บประมาณ 3 เดือนบ้าง 3–6 เดือนบ้าง หรือ 6–12 เดือน แต่ก็นั่นแหล่ะ แล้วเก็บเท่าไหร่คิดยังไงล่ะ

ช่วงโควิด-19 ที่ผ่านมาคงเห็นข่าวแล้ว ว่าเงินสำรองฉุกเฉินสำคัญแค่ไหน สำคัญที่ว่าแม้ไม่มีรายได้ เรายังสามารถจัดการค่าใช้จ่ายได้อีกหลายเดือน หรือเป็นปีได้ โดยที่ไม่เดือดร้อนใคร

ถ้าหากว่ามีไม่เพียงพอล่ะ จะส่งผลต่อฐานะทางเงินเราแค่ไหน ต้องไปหยิบยืมใครแน่ๆ คิดว่าใครจะให้เราหยิบยืมได้บ้าง หรือจะไปกู้ธนาคาร เป็นหนี้ขึ้นมาอีก ฉะนั้นถ้าเราวางแผนไว้จะเป็นด่านแรกที่ทำให้เราอุ่นใจเมื่อภัยมา ลุยครับ !!!!!!

เอาล่ะมาลองยกตัวอย่างกันให้ดูดีกว่า

สมมติว่าเรามีเงินเดือน 15,000 บาท ค่าใช้จ่ายต่อเดือน 10,000 บาท ดังนั้น ถ้าเราต้องการเก็บ 12 เดือน เราต้องเก็บ 10,000×12 เท่ากับ 120,000 บาท นั่นเอง ขึ้นอยู่กับว่า เป้าหมายและความจำเป็นรวมทั้งความสบายใจ ของเราเป็นยังไงต่างหาก

แนะนำไอเดีย+เครื่องมือ

การเก็บเงินฉุกเฉินเราก็จะเก็บในบัญชีออมทรัพย์ปกติ เนื่องจากว่ามี สภาพคล่องสูง ดอกเบี้ยได้ประมาณ 0.25% ซึ่งก็มีเครื่องมืออีกนะครับจะเป็นกองทุนรวม ตลาดเงิน แต่ระยะแรกผมแนะนำในออมทรัพย์หรือออมทรัพย์ดิจิทัลครับ

แต่เมื่อเวลาผ่านไป ธนาคารมีการออกผลิตภัณฑ์มาแข่งขันกัน ก็ได้เกิดบัญชีออมทรัพย์ดิจิทัลขึ้นมาที่ได้ดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ปกติ ซึ่งออมทรัพย์ดิจิทัลได้ดอกเบี้ย 2-3% และมีสภาพคล่องสูงเช่นกัน

ดังนั้น ผมเลยศึกษาผลิตภัณฑ์เหล่านั้น มาจัดการการเงินของตัวเอง เลยเริ่มเก็บเงินฉุกเฉินเรื่อยมา ส่วนสัดส่วนเอาที่สบายใจเลยนะครับ

เริ่มจากเงินฝากออมทรัพย์ดิจิทัล

- CIMB Chill D

- KKP Dime

- TTB Me Save

ข้อดีของเงินฝากออมทรัพย์ดิจิทัล

ดอกเบี้ยสูงกว่า และไม่มีสมุดคู่ฝาก ทำให้ต้นทุนน้อยกว่าออมทรัพย์ปกติ ได้ผลตอบแทนที่มากกว่าเงินฝากทั่วไป ที่เฉลี่ยได้ประมาณ 0.25% ต่อปี ไหนๆ ก็เก็บเงินฝากแล้ว ก็ขอให้เงินงอกเงิยซะหน่อย

ตารางด้านล่างนี้ให้ดูว่าเงินฝากออมทรัพย์ปกติเป็นอย่างไรบ้าง

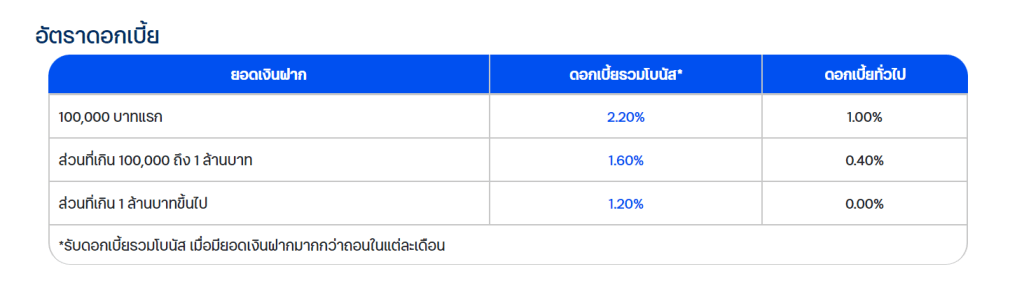

1. มาเริ่มที่ตัวแรกเป็นออมทรัพย์ดิจิทัล CIMB Chill D

- รับดอกเบี้ยสูงสุด 2.88% ต่อปี

- แนะนำฝากไม่เกิน 100,000 บาท จะได้อัตราดอกเบี้ยสูงสุด 2.88%

- จ่ายดอกเบี้ยให้เราทุกเดือนด้วยนะครับ อันนี้ชอบๆ มันจะทำให้ดอกเบี้ยเราทบต้นไวขึ้น

- รายละเอียดเพิ่มเติม คลิก

2. ต่อมา Dime! เป็นของธนาคารเกียรตินาคินภัทร

- รับดอกเบี้ยสูงสุด 3% ต่อปี

- แนะนำฝากไม่เกิน 30,000 บาท จะได้ดอกเบี้ยสูงสุด 3%

- เราจะเห็นดอกเบี้ยในทุกๆ วันเลยในแอพ เหมือนเราเห็นเงินงอกเงย

- จ่ายดอกเบี้ยทุก 6 เดือน

- รายละเอียดเพิ่มเติม คลิก

3. แนะนำของธนาคารทหารไทยธนชาต TTB Me Save

- ให้ดอกเบี้ยสูงสุด 2.20% ต่อปี

- แนะนำฝากไม่เกิน 100,000 บาท จะได้อัตราดอกเบี้ยสูงสุด 2.20%

- รายละเอียดเพิ่มเติม คลิก

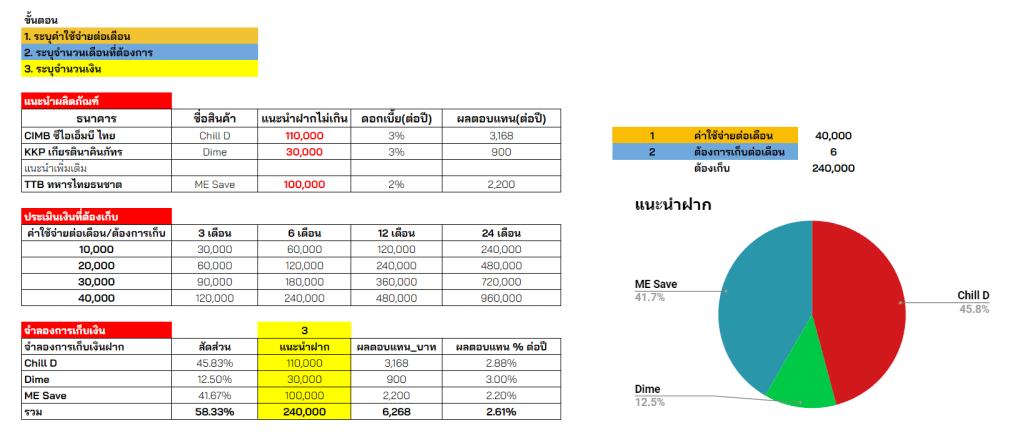

สรุปทั้ง 3 ธนาคาร

- ตัวอย่าง เช่น มีค่าใช้จ่ายต่อเดือน 40,000 บาท

- ต้องการเก็บเงินไว้ใช้ยามฉุกเฉิน 6 เดือน

- รวมที่ต้องเก็บเงินทั้งหมด 240,000 บาท

จำนวนนี้ถ้าคิดว่ามากไป หรือ น้อยไป ย้ำอีกครั้ง ขึ้นอยู่กับแต่ละบุคคลนะครับ

ฝากที่เดียวเลย สำหรับคนขี้เกียจสมัครหลายๆ ธนาคาร

ทดลองฝากธนาคารเดียวด้วยเงิน 240,000 บาท ลองพิจารณาตามภาพด้านล่างนะครับ

สามารถแก้ไขตัวเลขที่ตัวเองไหวได้เลยนะครับ

แจกไฟล์

สามารถ Download File ไปลองกันเลยนะครับ โดยกด Make a Copy กันได้เลย คลิกเลย >>> Link

Leave a comment